幾位法律專業的大學生把微信告上了南山法院,起訴微信提現收取手續費不合理,要求退還。

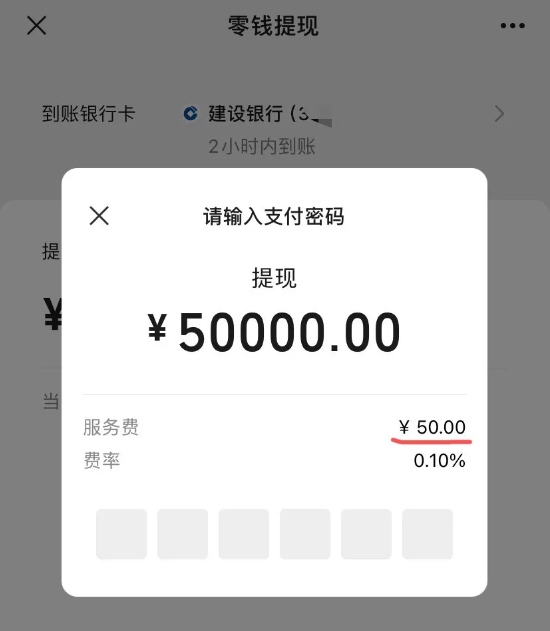

這事的起因是楊同學的朋友從微信零錢提現5萬元到銀行卡,被微信收取了近50元的提現手續費,費率標準是我們很多人都經歷過的0.1%。

自己的錢從左口袋挪到右口袋,莫名其妙就少了一頓肯德基豪華午餐的錢,這換了誰都難免會心疼和困惑:

憑什麼啊?!

於是,楊同學和幾位同樣學法律的大學生就拿起法律武器,毅然向龐然大物微信發起了挑戰。

作為微信支付的用戶,作為同樣被收取過提現手續費的「受害者」,我當然是舉雙手支持同學們起訴維權的,最好能把提現費率打到零那才大快人心。這幾位同學不僅勇氣可嘉,而且行動力超強,後生可畏啊。

但是……提現手續費這個事起訴微信可就真是找錯了「冤頭債主」,既不可能勝訴,也很遺憾沒有揭示真正的問題所在。

大家有沒有想過:

我們從微信和支付寶提現時被迫交的手續費,兜兜轉轉最終進了誰的口袋?

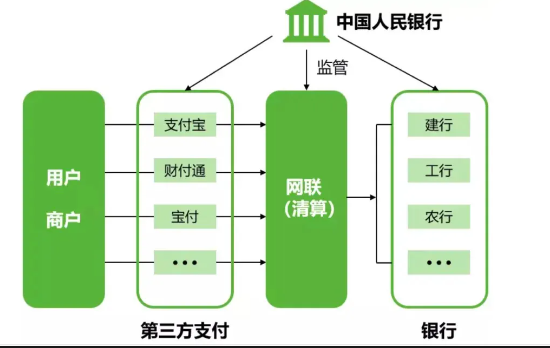

銀行,嫡子。移動支付平台,庶子。在央行和銀聯的眼裡,微信和支付寶做得再大再好也是「第三方支付」,真正有利益衝突的時候肯定是護着銀行這一邊的。

你拿100元紙幣去買東西可以,拿微信錢包里的100餘額去買東西也可以,微信錢包里的「餘額」和現實世界的「人民幣」價值完全一樣,但是,二者並不能直接兌換。

是微信和財付通公司不想跟你換嗎?顯然不是,是中國的金融監管法規不允許他們跟你直接兌換。想要兌換可以,必須經過銀行走一道手續,你先把100元微信餘額提現到銀行賬戶,銀行再兌換100元紙幣給你。

銀行把控了錢從互聯網世界到現實世界的唯一出口。

等等,上面舉的例子裡面,100元微信餘額提現到銀行卡,你再從銀行櫃檯取出來,還有100元嗎?不可能的,銀行職員的工資不答應,銀行建設網點和ATM機的成本不答應,銀聯的監管人員也不會答應。

要想從此過,留下通道費。

這就是本文討論的微信提現手續費產生的根本原因:

錢從互聯網世界進出現實物理世界的過程,必須經過銀行,而銀行的網點建設、員工薪資、記賬存儲等本身有硬性成本,這些成本攤到每一筆交易就成了手續費。

再舉個例子幫助大家理解:

我們都在微信群里搶過紅包,無論你搶到1分錢還是200元,無論你收一千個紅包還是發一萬個紅包,微信有沒有收過你一分錢手續費?讀者們在公眾號讚賞我5元10元,也都是一分不少到我微信賬戶的。有句講句,微信雖然經常刪我文章,但在收入方面對我們創作者是各個平台之中最友好的,沒有之一。

那是不是說微信就是好,銀行就是壞呢?倒也不能這麼說……

這裡有個社會發展秩序的問題。移動支付雖然我們現在都習以為常,但在金融史上卻是非常新的事物。從2014年微信紅包一炮而紅到現在,才剛剛過了十年,往前追溯到支付寶橫空出世,也只有二十年。

在移動支付誕生之前,中國的銀行體系經過幾十年的發展,為整個社會搭建起了一套金融交易系統,讓人民幣得以在人和人之間暢通流轉,建立了數以百萬計的銀行網點與ATM機,這些是整個社會在承擔的成本。

移動支付誕生之後,利用這些現有的金融基礎設施來開展業務,並憑藉互聯網技術的便利性取得了顯著的優勢,但我們目前還是離不開線下銀行體系的,也不能完全抹殺銀行系統之前所做的貢獻和當前發揮的安全監管等作用。

作為用戶,我也覺得現在的提現手續費費率偏高了,要狠狠地打個折才算合理。

一點建設性意見:

手續費這事跟微信扯皮是沒有用的,真正應該喊話的是銀行,是銀聯,是央行。

起訴微信的幾位同學勇氣可嘉,但很可惜告錯了對象。當然,我也完全理解,畢竟真要起訴銀聯的話,大概我們今天也沒法在這裡公開討論這個問題了……

文章來源微信公眾號: 建設性意見

本文由看新聞網轉載發布,僅代表原作者或原平台觀點,不代表本網站立場。 看新聞網僅提供信息發布平台,文章或有適當刪改。