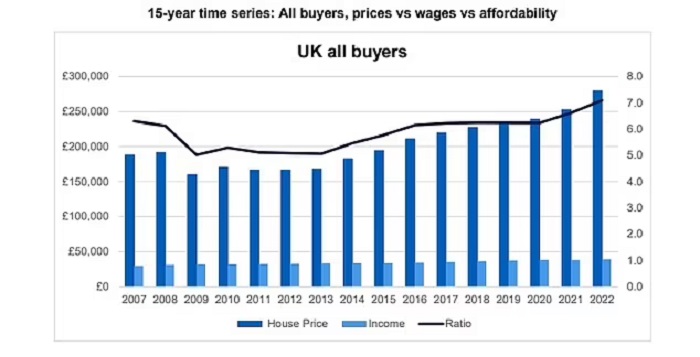

數據顯示,英國的住房成本現在是平均收入的7倍多,使住房承受能力處於前所未有的緊張狀態。

根據Halifax的數據,疫情開始以來,房地產價格已經上漲了16.8%,而平均收入只增加了2.7%。

今年前三個月,據代表性房屋的價格為279,431英鎊,而全職工人的平均年收入估計為39,402英鎊。這使得房價與收入的比例為7.1,是有記錄以來最難承受的水平。

根據Halifax的數據,在2020年初,英國的平均收入為38,374英鎊,平均房價為239,281英鎊,房價與收入比為6.2。

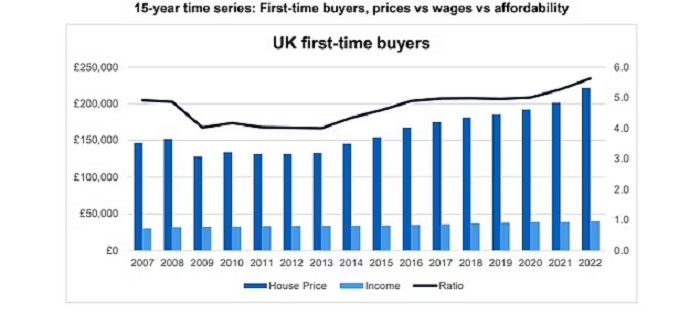

儘管價格上漲,但對房屋的需求仍然強勁。去年,首次購房者人數,以創記錄的速度上升,增加了35%,達到了409,370人的歷史最高水平。

然而,價格上漲正在影響那些想要踏上房產階梯的人。數據顯示,26%的首次購房者正在支付印花稅,這表明他們為自己的房子掏出了超過30萬英鎊。

同時,英格蘭銀行正在砍掉負擔能力測試的一個關鍵部分,這將撤銷貸款人將借款人的財務狀況,與他們的高標準浮動利率加3%的做法。

然而,雖然測試將被取消,但貸款與收入比的要求將繼續存在。這是銀行將根據年薪進行貸款的倍數。

這意味著,如果某人的貸款超過其工資的4.5倍,銀行將繼續限制他們可提供的抵押貸款的金額。

Halifax抵押貸款總監Andrew Asaam說:「毫無疑問,在過去的幾年裡,買房的經濟效益已經發生了重大變化。飆升的房價和緩慢增長的工資結合在一起,使傳統的住房承受能力的衡量標準變得更加苛刻。

「然而,從強勁的交易量來看,在此期間,需求仍然非常強勁,既有尋求更大房產的遷居者,也有邁出第一步的首次置業者。

「作為應對通貨膨脹的手段,隨著利率的上升,房價不太可能繼續以我們最近看到的速度增長。可以預見,隨著時間的推移,平均收入和房價之間的差距會縮小。

「要重點強調的是,在這種環境下,要對抵押貸款採取負責任的做法,貸款人要進行徹底的檢查,即使將來利率上升得更厲害,也要確保還款是可控的。」

雖然全國範圍內的平均可負擔率有所上升,但在房價方面存在著明顯的地區差異。買房者最難承受的地區,是英格蘭南部和東部。首都中心的威斯敏斯特和倫敦市,是承受能力差距最大的地區,那裡的平均價格是平均收入的14.5倍。然而這比以前好很多。2020年初,這些地區的房屋,收入與房價比為16.8。

比例的另一端,在最可承受區域名單上,蘇格蘭地區占主導地位。蘇格蘭西部的Inverclyde是買房最實惠的地方,一般房價僅為平均收入的3.1倍。

過去兩年裡,威爾士的彭布羅克郡(Pembrokeshire),因購房者對提供更大空間的農村地區的需求激增,承受能力出現了最大的惡化,房價與收入比,已從2020年初的4.3,上升到接近全國平均水平的6.9。

理財集團(Moneyfacts)的金融專家Rachel Springall說:「有抱負的業主會知道,現在經濟適用房非常短缺,而且這不太可能很快得到改善。需要大幅提高經濟適用房的供給,才能對供應問題產生明顯的影響。

「房價正在上漲,並且在短期內不太可能放緩,這意味著,有意購房的人可能會發現,他們需要更長的時間才能存夠首付所需的資金。」

L&C抵押貸款公司的David Hollingworth,在討論首次購房者的難題時說:「問題是兩方面的,我能否借到足夠的錢,以及我能否存下足夠的存款,來彌補抵押貸款和購買價格之間的差異?

疫情給住房帶來了意想不到的推動力,價格走得更遠,唯一的好處是人們儲蓄得更多,但當然,我們已經進入了生活成本危機的短暫轉折期,所以好像甚麼都不容易。沒有大量的房產可供選擇,所以過去一年裡,這種需求脫節只能促使價格上漲。」

然而,他說有一些選項。雖然「購房援助」計畫(Help to Buy)將於明年3月結束,但購房者仍有時間充分利用其提供的貸款。此外,大多數貸款機構,現在都提供類似於5%首付的抵押貸款。

Hollingworth還建議,雖然政府不太可能取消印花稅,但首次購房者繳稅人數的增加,應導致對該群體的稅率畫分進行審查,以便更多的人能夠享受到減稅優惠。

本文由看新聞網原創、編譯或首發,並保留版權。轉載必須保持文本完整,聲明文章出自看新聞網並包含原文標題及鏈接。