最新數據顯示,澳洲全國住宅價格在3月份達到了歷史新高。專家預計,若澳聯儲降息,年漲幅可達兩位數!

1、澳洲房價持續上漲

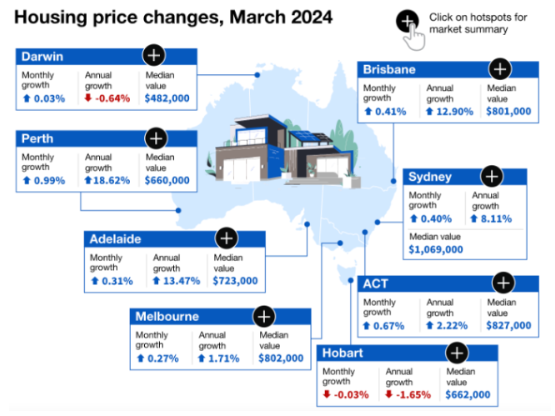

PropTrack住宅價格指數顯示,3月份全澳住宅價格上漲了0.34%,使得該季度價格上漲了1.57%,比2023年3月份高出近7%。

首府城市的住宅價格在該月上漲了0.4%,自2月份以來,所有首府城市的房價都有所上漲,除了霍巴特下滑了0.03%。

珀斯記錄了自2010年以來最強勁的年度同比增長,3月份價格上漲了0.99%,過去一年上漲了18.62%,至66萬澳元。

阿德萊德的住宅價值在該月增長了0.3%,年同比增長了13.47%,至72.3萬澳元。

悉尼的住宅價值在3月份上漲了0.4%,該季度上漲了1.79%至107萬澳元的記錄新高。

而墨爾本上漲了0.27%至80.2萬澳元,但低於其2022年的峰值。

布里斯班在3月份上漲了0.4%至80.1萬澳元,自疫情以來的總增長超過了63%——在澳洲任何其他地方都更高。

強勁的房價增長還將澳洲所有住宅的總價值提升到了10.4萬億澳元的歷史新高,根據最新的澳洲統計局數據,過去5年增長了60%。到去年9月份的一年裡,人口增長了2.5%至2680萬,主要是由於新增了548,800的移民。在人口增長創紀錄提高的情況下,住房變得越來越難以負擔。

專家預測,由於購房需求略高於住房供應,今年晚些時候房價還將繼續上漲。Ray White的首席經濟學家Nerida Conisbee表示,沒有建造足夠的住房,無法使當前的供需平衡在短期內發生變化。今年房價上漲兩位數並非「不可能」,尤其是如果澳聯儲降息的話。

2、這些地區上了黑名單

然而,澳洲投資者被警告要遠離一些地區,其中包括一些目前受追捧的地區,因為這些地區未來價格下跌的風險更高。

據《先驅太陽報》報道,投資諮詢組織Positive Property宣布的111個「禁入區」包括了高密度的市中心、沿海地區小鎮和疫情後經歷了房價繁榮的地區。

這份《禁入區》報告基於對近1.5萬個澳洲地區的多項經濟指標和房地產市場指標的分析,以及對市政和建築數據的研究。報告作者、買方代理和成功投資者George Markoski表示,

「如果你在禁入區購房,可能會虧錢。」

這份年度報告以往由礦業城鎮和人口稀少的農村中心主導,但今年的情況不同,因為主要包括了首府城市和主要地區中心。

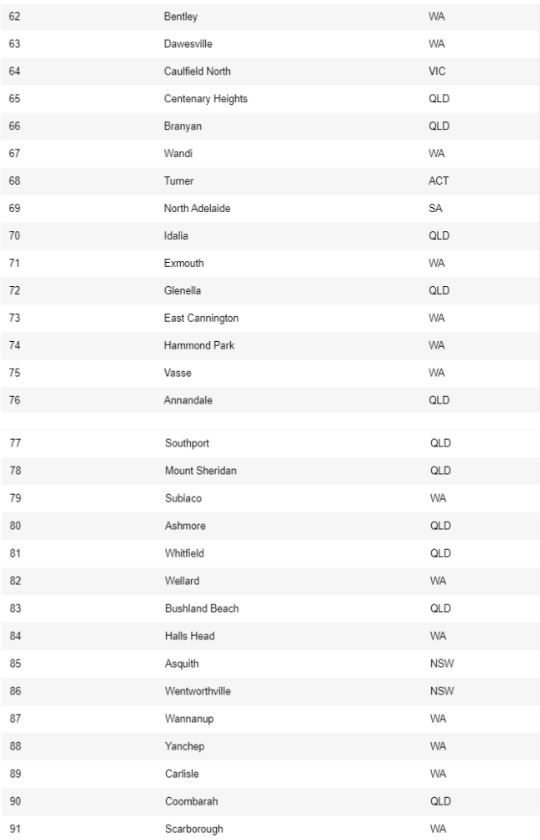

珀斯以27個地區上榜位居名單之首,其次是黃金海岸,有13個(鄰近的Tweed有一個額外的區)和悉尼有11個。禁入區中有7個位於凱恩斯,阿德萊德有6個,西澳Mandurah有5個,墨爾本有4個,而堪培拉、Townsville和Broome各有3個。

其他至少有兩個被列入黑名單的中心包括陽光海岸、達爾文、Bunbury和Port Hedland。Markoski表示,

禁入區市場有一個共同點,那就是買家需求減少的同時,住房供應過剩。

黃金海岸的禁入區包括Biggera Waters、Surfers Paradise、Mermaid Waters、Southport和Hope Island。Townsville包括Idalia、Annandale和Bushland Beach。

凱恩斯及周邊的禁入區包括Trinity Park、Trinity Beach、Smithfield、Mount Sheridan和凱恩斯CBD。

被宣布為禁入區的珀斯郊區包括Canning Vale、East Cannington、Burswood、Claremont、Bentley、Scarborough和Coolbellup。

禁入區還包括珀斯南部城鎮的多個沿海區,包括Mandurah、Rockingham、Bunbury和Busselton。Markoski認為這些市場在疫情期間過熱。

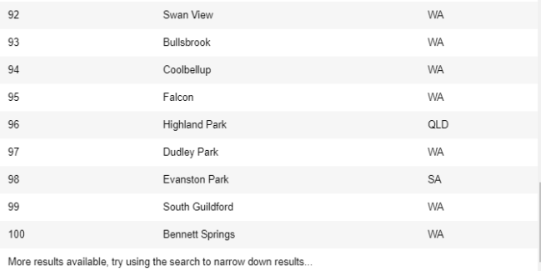

悉尼和墨爾本上榜的多是高密度的城區:

墨爾本包括Docklands、South Melbourne、Caulfield North和South Yarra。

悉尼則包括Zetland、Olympic Park、Haymarket、Mascot、Parramatta CBD和Homebush等。

Markoski指出,這些地區公寓密集,且還有大量項目正在開發中,供應過剩可能成為問題,此外大型建築內過高的分攤費用使許多公寓成為糟糕的投資。

阿德萊德禁入區包括Norwood、Glenelg、Bowden和North Adelaide。這些區中的一些具有很強的知名度,通常是許多尋找購房地點的人首先考慮的地方。

「現在的問題是,一些附近區與之相比現在便宜得多,」Markoski表示,「另一個問題,你在像North Adelaide這樣的地方看到的,這裡是開發商的主要市場,供應過剩是遲早的事情。」

具體上榜的購房禁區如下所示:

3、這些地區穩賺不賠?

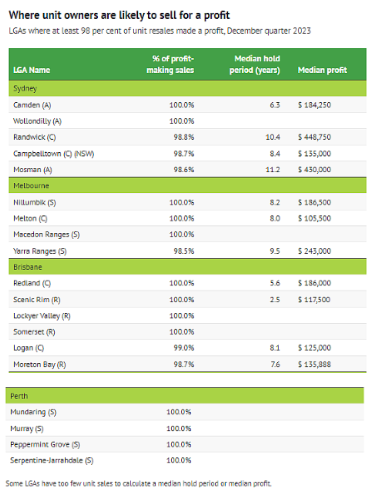

研究機構CoreLogic發現,去年年底,在一些外圍郊區和藍籌社區中,幾乎每一套出售的公寓都為其業主帶來了利潤。這與高密度地區的公寓市場形成了鮮明對比,在那裡,多達五分之二的單元房銷售都出現了虧損。

這些數據為首房買家或無法負擔起獨立式住宅高昂的價格,但又擔心在財務上出現倒退的投資者,提供了一個視角。

在悉尼,位於該市西南部外圍的Camden和Wollondilly市政府轄區內,在去年第四季度期間,每套公寓的銷售都實現了盈利,同時,在附近的Campbelltown,幾乎所有的單元房賣家(98.7%)也都實現了盈利。

在東郊的Randwick(98.8%)和北岸的Mosman(98.6%),公寓銷售實現盈利的比例也很高。

在墨爾本,位於東北部外圍的Nillumbik、西部外圍的Melton,以及部分地區包含在大墨爾本範圍內的Macedon Ranges,每套公寓的銷售都實現了盈利。

在大布里斯班地區,Redland、Scenic Rim、Lockyer Valley和Somerset的每套公寓銷售都實現了盈利。

而在珀斯,Mundaring、Murray、Peppermint Grove和Serpentine-Jarrahdale的所有公寓賣家都實現了盈利。

CoreLogic澳洲研究主管Eliza Owen表示,在許多地區,公寓在所有房產類型中所占的比例越低,盈利的可能性就越高。

例如,在每套公寓出售都賺錢的Camden,公寓僅占房地產市場的約4%。相比之下,在Parramatta和Strathfield,公寓存量至少占三分之二,其中該季度約四分之一的公寓在轉售時出現了虧損。

Owen說:「這些並非是投資者主導的供應過剩市場,這些市場往往會出現虧損。這些地區的特點是,投機性投資較少,更多的是自住,持有期較長。」

Owen表示,這些住宅也可能面積較大,因為本報告中的「unit」一詞包括任何分契式產權的住宅,如一些半獨立式住宅或聯排別墅。

她也指出,Randwick是一個例外,那裡60%的住宅是公寓,但其中許多是中等密度或20世紀60/70年代的公寓,面積較大,隨着時間的推移會吸引更多的需求。

「但是,就像任何事情一樣,關鍵是要進行優質購買,對建築的歷史進行盡職調查,我認為面積是一個相當重要的因素。」

文章來源:澳洲中學

本文由看新聞網轉載發布,僅代表原作者或原平台觀點,不代表本網站立場。 看新聞網僅提供信息發布平台,文章或有適當刪改。