碧血残阳远方, 烂尾断贷银行。浊酒一杯江湖笑, 英雄儿女成魍魉。

中国房事-2

前序:实际上房子已经绑架了一家老小三十年,榨干了一家老小三十年的血汗。在如今的大的市场环境下,断贷在某种意义上是对底层老百姓的釜底抽薪。

01 断贷潮后续

自上月底(2022年6月)景德镇恒大珑庭项目业主发出《强制停贷告知书》以来,最新,截止到今日(2022年7月15日)统计。目前全国“强制停贷”楼盘总数已经增加到274+个以上。而且停贷楼盘不单只在二三四线城市,在经济发达的广东、上海等地区也已经出现。停贷楼盘必然继续快速增加。多家银行相关业务负责人认为:烂尾楼业主以未获交房为由不还按揭贷款站不住脚。因为业主和银行之间签的是按揭贷款借款合同,与开发商能否顺利交房没有直接关系。

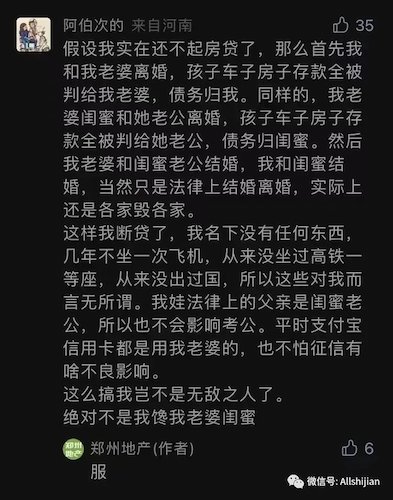

当然伴随着断贷潮的发酵,目前网上也传出一些关于断贷的段子。

02 断贷的底层逻辑

所以很多人就会问,为什么会有这么多的断贷的?这里需要说一下中国与国外的不同,在国外尤其是在美国,大多数的房子都是房屋建好后,业主和地产公司签好好合同,入住后才开始付按揭的。但是在国内,中国业主为什么在房子建造时就付按揭了?这个问题可以追溯到那个逃跑的香港李超人,当年发明业主付全款(首付+银行贷款)给开发商盖房。按道理说预售时买房首付是开发商借买家的,开发商跟银行贷款建设以地皮为抵押,这里边应该是以交楼为界,以后才有买家以房屋为抵押的按揭关系,交房之前抵押物没形成不应该有还按揭的动作。但是因为中国过去的房地产太过火爆,等建完再买就晚了,买不到了。所以,显然有某种手段,迫使购房者在本该交首付时就贷款完成交易,从而未看到成品房就先开始背上缴月供的大包袱。现在楼盘烂尾是因为资金被开发商挪用开发下一批新盘了。早年楼市起飞的时候“勃勃生机万物竞发”,这些瑕疵都不是问题。现在经济形势不好了,所有原来的硬伤和原来想不到的问题就也同样万物竞发了。

国内很多领域的管理都存在一个类似情况,就是要么睁只眼闭只眼,任由问题恶化,要么就看到情况不对劲一锤头直接锤爆。房地产就是一个典型,之前几年房企像疯子一样的加杠杆,借外债,睁只眼闭只眼任由其折腾,去年看到不对劲直接一锤头锤爆,搞出现在流动性危机的局面,眼下的断贷潮也只是开始而已。

03 断贷这个事情中国与外国的区别

这里说一个冷知识,中国房贷是无限责任制,美国房贷是有限责任制。美国的房贷还不上,没收抵押物(收房)就到头了。但是中国是无限责任制,如果你停贷违约,那么会没收并法拍抵押物,但烂尾楼肯定不值钱,那么会追责你名下的其他资产,比如其他房子车子拿来法拍。也就是说中国没有个人破产制度,全世界唯一在你还不起贷后,银行可以合法将你房子拍卖,而你还将继续先息后本还贷至两清。

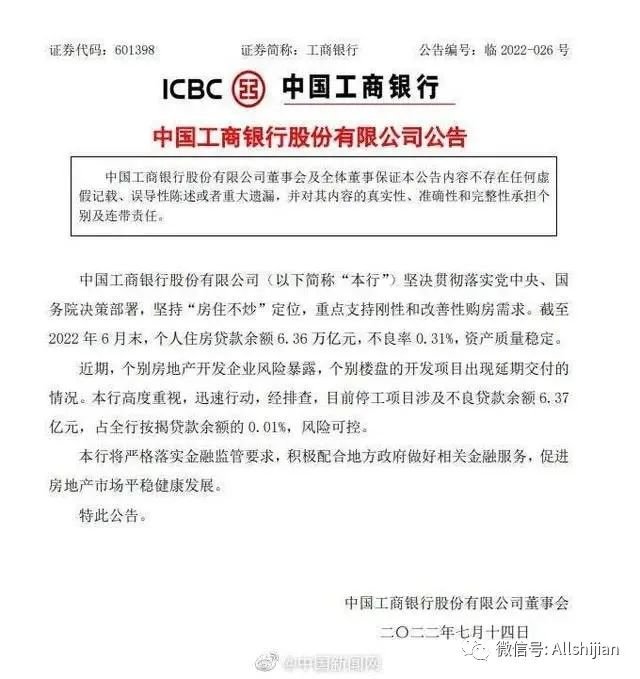

04 银行现在反应

事实上在发生集体断供潮时候,银行体系也坐不住了,内部也纷纷开会讨论影响。

05 断贷事件的深远影响

中国的房地产水温开始有点烫了。中国的房地产的危险程度高远超于历史上任何一个房地产泡沫。即便是日本的房地产泡沫,当时日本的住宅价格/平均年收入是18左右。而今天的中国,深圳是57,上海是45。美国最火热的硅谷也才10。

94年海南一地房地产泡沫的破裂,导致了广西银滩,海南遍地烂尾楼,银行,保险,不少公司被烂帐拖死。1995年甚至出了规定,全国范围禁止楼堂馆所的建设。后面,叠加97东南亚金融危机,后面就是大下岗。那几年治安一塌糊涂。很多大公司都没有挺过那段时间。

这次的房地产泡沫,现在已经很难控制了,很难软着陆了。太大了,无法长期维持这么高。另外,这次断贷潮之前,必然早已发生无数的建筑商材料商讨债潮、民间金融崩盘潮(奸商岂会坐以待毙,必然拉上更多人陪葬,民间借贷是重灾区)。

06 国际机构的看法

今天看到高盛给出了建议。

高盛认为中国处理烂尾楼问题的最佳方案就是允许购房者违约。只有这样才能迅速恢复市场信心,否则将影响所有的在建房屋的销售,而这对中国目前的房地产市场 来说是至关重要的。高盛认为中国应重新规划和完善期房销售制度,建立资金信托和交房保险等配套制度。中国目前的期房市场如果不进行变革,将难以挽回购房者的信心,而中国当前的房地产市场无法承受期房制度名存实亡的结果。否则将面临销售严峻下滑和房地产信贷紧缩的局面。应允许烂尾楼的购房者违约,并归还他们的首付款。归还首付款的基础是鼓励他们二次购买,这会把沉淀在烂尾楼上的信贷转移到新房上来。对银行来说信贷的总资产是不变的,这样利于地方政府稳定房市,和稳定地方财政。

高盛不建议把烂尾楼业主的信用降级,认为这会给经济带来信用被动紧缩的冲击。中国的中产阶级被动的信用紧缩,会影响社会零售和产出的方方面面,削弱宽松货币政策的效果。而这才是真正的问题。在违约已经成为既定事实的情况下(现在不发生,未来也会发生),会给经济复苏带来更大的挑战。

总之,最好的方案就是允许和鼓励无法正常交付楼盘的购买者进行二次选择。次一等的方案是等待这些烂尾楼完工,然后再让他们续贷。,这其中会有相当长的时间成本,而商业信心会随着时间的增长消磨殆尽,给经济带来其他不确定性的风险。最差的方案就是逼迫他们现在立刻要归还贷款,这会立刻引发全房地产行业的系统性危机。

最后附一首诗歌结尾:

碧血残阳远方, 烂尾断贷银行。浊酒一杯江湖笑, 英雄儿女成魍魉。

(全文转自微信公众号十间集,原文已被删除)

本文由看新闻网转载发布,仅代表原作者或原平台观点,不代表本网站立场。 看新闻网仅提供信息发布平台,文章或有适当删改。