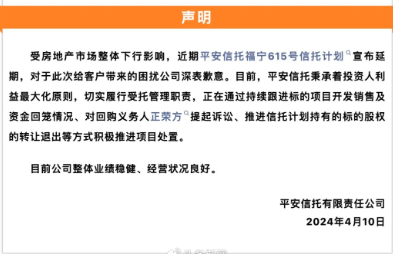

4月10日,平安信託發布公告稱福寧615號信託計劃宣布延期。事實上,在公告發出前幾日,投資者們已經聚集到了深圳平安集團總部門前維權,其中不僅有福寧615號的投資者,還有佳園468號的投資者。這兩款信託產品皆通過平安集團金管家「保尊寶」模塊購買。和人們想象的不同,這群信託投資者並不都是富豪。事實上,其中很多人是平安保險的業務員。還有很多人是平安保險的長期客戶,通過自己的保險業務員購買的這筆信託。在過去的幾年,他們的財富一直在穩定增長着,沒人意識到以這種方式購買金融產品,背後會存在什麼問題和風險。

延期兌付的信託

2023年12月的一天,齊曉查看手機上幾天後即將到期的信託產品,到期時間突然變成「9999年12月31日」,心一下子沉入了谷底。這枚令她擔憂了兩年的定時炸彈,終於炸響了。

2021年12月,父母出資300萬元,以她的名義購買了平安信託推出的佳園468號信託計劃,她手裡有10萬零花錢也投了進去。在她印象中,金融產品每月或每季度會收到分紅,但這筆錢遲遲沒有動靜,只在2022年6月和9月分別返回了14萬和12萬元。

為此,齊曉多次找業務員詢問情況,業務員告訴她,不用擔心,本金和利息最後都會一起返還,讓她相信平安,耐心等待,並告訴她「其他到期的信託產品都兌付了」。

雖有些將信將疑,但業務員自己也買了福寧615號,還給齊曉看過購買記錄,這成為她的「定心丸」。耐心在產品確定延期後被耗光。延期後,齊曉每周都去找業務員詢問一次,業務員有時告訴她再等等,有時不回復。

直到2024年3月末,她突然收到業務員的消息,讓她去深圳「維權」,不然錢就要不回來了——原來,業務員自己購買的福寧615號信託產品到期也未兌付,她們不得不面對一個事實:這兩款產品都「出事了」。

4月10日,平安信託正式發布公告:受房地產市場整體下行影響,近期平安信託福寧615號信託計劃宣布延期,公司正積極推進項目處置。該計劃存續期限30個月,截至2024年3月29日,存續規模為7.7億元。齊曉購買的佳園468號本應截至2023年12月31日,而早在她發現延期前的2023年8月,平安方就公告稱,該計劃全部存續信託單位提前終止,但由於現金形式的信託財產無法足額支付全體受益人,自動延期至信託財產全部變現之日止。

4月中旬,憤怒的投資者們聚集到深圳平安集團的總部,想要討一個說法。當人們面對面聚在一起,他們發現了一個略顯荒誕的事實:投資者中幾乎沒人有金融方面的相關知識。

他們既不知道這款信託底層資產是房地產,也不了解分紅方式,購買前都沒有仔細看過合同,很多人甚至不知道什麼是信託。有人還把它當作平安為客戶提供的一項資產增值服務。

其中相當一部分人,是平安保險的長期客戶,通過壽險業務員購買的這款信託。他們的投資邏輯和信託那句廣為人知的宣傳語一樣,「因為信任,所以託付」。在業務員口中,平安集團是世界500強的大企業,市值萬億,有國家監管,還有平安保險兜底……最重要的是,這些投資者都是平安的老客戶,他們此前購買的保險或金融產品,從來沒出過問題。

過去的幾年間,財富確實在慢慢增長着,承諾的利息到期都會兌付,這讓人們更加相信歷史兌付率100%的平安神話。投入的錢也從50萬,100萬慢慢加碼,直到這次的300萬甚至更多。本刊採訪的近十位投資者中,超過半數因為流動資金不足,通過借貸的方式才湊齊300萬的起投門檻來購買產品。正是這樣的信任,令他們忽略了信託產品的金融屬性和背後的風險。

信任陷阱

延期兌付後,很多曾經沒有被投資者們關注到的信息浮出水面。在本刊獲得的一份佳園468信託計劃推介材料中,第一頁免責聲明寫道:信託產品不承諾保本和最低收益,具有一定的投資風險,適合風險識別、評估、承受能力較強,且符合相關規定要求的合格投資者。

該產品風險等級為R4類(中高風險),為股權投資類產品,資金最終流向惠州市博裕房地產有限公司。

而多位投資者均表示,自己在產品延期前,從沒看到過這份推介材料,對其資金流向、風險等級並不知情。他們回憶,不確定業務員介紹產品時是否給出「保本保息」的承諾,但可以確定的是,業務員傳遞了產品絕對安全,不會出問題的信號。

家住遼寧的盧美惠在佳園468號投資了300萬,作為平安的老客戶,她對業務員本人和平安集團都有着堅定的信任。她的業務員是女兒高中同學的媽媽,經常請她去吃飯、洗澡,逢年過節都會送禮品。疫情時,她提了一嘴自己有些發燒,業務員立刻送來溫度計和藥,盧美惠一直很感謝她,覺得她是真的對自己好。

2015年之前,盧美惠沒做過什麼投資,家裡的錢都放在銀行。之後,都通過這個業務員買了保險,又在2019年左右開始在她這買理財產品,可以說「這些年賺點錢全都給平安了」。對業務員的信任,也到了「她說什麼好就買什麼」的程度,不僅如此,她還常把自己的朋友介紹給業務員做客戶。

2019年7月,業務員第一次給盧美惠推薦了平安信託。那時的盧美惠還有些猶豫,回她:「平安信託安全,對吧,心裡總沒底呢。這麼多錢誰都得仔細研究好了。」業務員告訴她,給推薦的這個產品百分百放心,收益也沒問題。出於信任,她還是買了,本金與利息如約到賬,這增強了她的信心,此後兩年,她陸續購買多款理財產品,投資金額從50萬,到100萬,再到300萬,確實沒出過問題。盧美惠記得,自己之前買過一款160萬元的理財產品到期後,沒有利息,本金也只回來了159萬。當時業務員帶了1萬元現金到她家裡給她,告訴她,這筆損失由平安來承擔。這讓她更堅信「平安是個大集團,會給我托底」。

2021年12月9日,盧美惠找到業務員,讓她幫忙留意最近有沒有150萬元的理財產品,業務員問她,買私募還是信託,盧美惠問,信託是不是安全一點?十分鐘後,沒等業務員回答。盧美惠做了決定:信託吧。其實,對她來說,私募和信託沒什麼差別——她對這兩種產品的概念與風險都一無所知。隨後的幾天裡,業務員不停地推薦這款起投資金300萬元的佳園468。

買到佳園468號讓盧美惠一度感到慶幸。在業務員口中,這是平安回饋高端客戶才推出的產品,利率比其他理財高,安全性沒問題,全國只有100個名額限制,需要業務員幫忙提前預約和搶購,不是隨便什麼人都能買到的。這種「飢餓營銷」讓盧美惠覺得,不能錯過這個機會。當時,她手裡只有150萬元的流動資金,找親戚朋友借了六七十萬,還差幾十萬。業務員主動推薦她可以用「保單貸款」的方式,把之前買保險錢的錢貸出來,利率5%,和這款產品7.1%的利率比,還有兩個點的收益。盧美惠當時感到「特別謝謝她」,覺得業務員是跟她關係好,才給她推薦這麼好的產品,還幫她想辦法貸款,解決資金不足的問題。除了找親戚朋友借的錢,盧美惠還和當時剛參加工作一年的女兒王佳琪借了幾萬元。知道媽媽要買這個理財產品,王佳琪第一反應就是「不太願意」。她對那個業務員並不信任,因為業務員總打着「為孩子好」的旗號讓媽媽買產品,她有時讓母親少買點保險,業務員總用「小孩子不懂,咱們大人要多考慮」或「這個我給我家孩子都買了」的話術來勸媽媽。但另一方面,她怕阻攔會讓媽媽多想,「我都工作了,不想讓她覺得遇到事情我不願意出錢,想讓她感受到,需要錢的時候,我也能幫到她」。

反覆和母親確認了安全性後,她叮囑:咱們不追求高利率,安全就行。王佳琪一直覺得,這筆信託出了問題,是媽媽太相信那個業務員導致的結局。而直到去了深圳「維權」後,她才意識到,不止母親,幾乎所有投資者都沒有意識到購買信託產品是一個有風險性的金融投資。

投資者中,有很多人自己就是平安壽險的業務員。從這個角度說,業務員並沒有「欺騙」消費者——他們自己對平安的造富神話都深信不疑。佳園468號的一位投資人張潔是平安壽險的業務員,在壽險工作近20年。她記得,從幾年前開始,陸金所專員不定期會對壽險業務員進行線下培訓,介紹一些金融產品讓他們推薦給客戶,有些產品經她手銷售出去,是信託還是其他類型,她對此沒有任何概念。她只知道,這些都是「高端的,利息比較高,還很安全的內部產品」。

在她眼中,金融產品被簡單地分為兩類,一種是高端的,起投資金高,利率也高,不是每個月都有的,需要搶購;另一種是普通的,隨時都有,1萬、10萬就能買,利率只有3到4個點。張潔自己則從十多年前就開始買平安的理財產品。那時大家都不想買,還需要領導以「體驗產品」的名義動員,她抱着試試看的心態買了一萬塊錢,真的拿到了一千元的利息。此後,她的投入越來越多,財富像滾雪球一樣,依靠在平安的工資和理財利息積累着,後來,投資形成了一種慣性,只要上一筆錢一解套,就會立刻投入下一個產品,這麼多年從未出過差錯。

近些年,每次聽到「外面的」金融產品爆雷消息,她都會感到慶幸與踏實,「只有這裡是安全的」。如果說變化,就是以前培訓時經常提到的「保本保息」,不知道從什麼時候起變成了「從平安金管家進去買的都是安全的,放心跟客戶去講」,她也沒有深究過這種話術變化意味着什麼。隨着其他公司理財產品爆雷消息這兩年越來越多,有些業務員會有意識地在群里問,這個產品安全嗎,得到的答覆都是放心,沒有風險。

看到這種問題,張潔總是心想:「這個業務員蠻天真,哪裡爆雷這裡都不會爆的。」讓她感到慶幸的是,她沒有售賣出這款延期的產品。好幾個客戶當初沒有聽她的推薦,轉投了其他公司利率更高的金融產品,她當時還勸他們:「別的都有風險,只有平安是最安全的」。

在張潔看來,她的客戶,大多都和自己一樣追求安全。「都是保險客戶轉化來的,要是想做什麼高風險高回報的投資,肯定不會來保險。」「是否安全」是張潔每次購買理財時會例行詢問的問題,也是她唯一能想到的問題。買下佳園468時,她依舊問了這句話,對接的上海陸家嘴國際金融資產交易市場股份有限公司(簡稱「陸金所」)專員在電話里,用一種無奈的語氣回答「安全啊」,張潔感覺意思是「怎麼這種問題還要來問我」。陸金所是平安集團旗下成員,2011年在上海成立,是金融信息交互平台,幫助金融機構對接中小企業及個人客戶,提供投融資服務。

被問及是否看過合同、資金流向是否知情,作為業務員,張潔和其他投資者的答案相同:「我連它是信託都不知道,哪裡會去問投什麼項目?」直到產品延期兌付後,張潔找到那位專員,質問對方當時承諾的安全性,專員才告訴她,自己其實也並不了解,是公司要他這樣去介紹的。

不規範的銷售

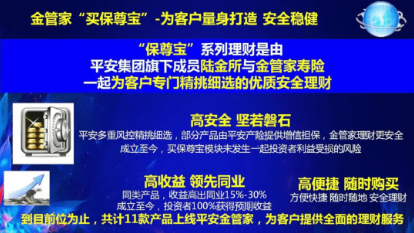

延期兌付後,投資者們追溯購買信託產品的整個過程,才意識到該產品的銷售其實存在種種問題。投資者們是通過「保尊寶」的渠道購買的產品,這是平安陸金所和平安壽險於2015年聯合打造的平台。

保險業務員們接受的培訓材料中,對此的介紹是,保尊寶提供的理財產品都經過專業的風控篩選,特供給壽險渠道客戶,歷史兌付率100%。材料還寫道,(給客戶)微信群發「平安金管家買保尊寶(陸金所優質理財)保證本金安全的前提下,收益高兌付零風險,讓你的錢生錢速度快一些」。

「如果業務員意識到有風險,他不敢推薦給客戶,起碼自己不會買」,購買了福寧615號信託的祝融也是平安壽險的業務員,延期兌付帶給他家庭的打擊是毀滅性的——300萬本金里,只有150萬是夫妻倆這些年的積蓄,其他錢都是親戚朋友們湊出來的。此前,他從未想過培訓材料上的宣傳有誇大或誤導之處。他回憶,自己似乎看到過這款產品R4風險等級的標註,但專員沒有對此做介紹,將培訓重點放在從各方面論證安全保障和高收益上,沒人想到要去問,R4意味着什麼。

祝融在平安壽險工作十餘年,他記得,平安很早就開始布局「綜合金融」,他平時銷售的產品雖以壽險為主,但也包括賣車險、財產險、理財、做普惠貸款等各種各樣的業務,他身邊的每個業務員幾乎都是這樣。

但從公司的層面來說,對風險早有規避,壽險業務員銷售其他金融產品,拿到的不叫「業績」,而叫做「推薦獎勵」,簽單業務員的工號在合同中也不會體現,「實際上和銷售沒有區別,這就是一個文字遊戲」。張潔也表示,雖然叫做「推薦獎勵」,但不論是陸金所的專員,還是自己的直屬領導,都說這些產品他們是可以直接銷售的。

早在2015年10月,保監會下發《關於嚴格規範非保險金融產品銷售的通知》,保險公司、保險專業中介機構及其從業人員不得銷售非保險金融產品,經相關金融監管部門審批的非保險金融產品除外,銷售符合通知要求的產品,從業人員也必須符合相應的資質要求。一名投資者提供的材料顯示,不完全統計中,有7名直接銷售了這款信託的壽險業務員均無信託產品銷售資質。

祝融告訴本刊,他在深圳與平安方溝通時,前一天,壽險方代表承認銷售過程存在瑕疵,第二天就推翻了這個說法,稱是業務員個人行為。

現場視頻中,一名業務員當場激動地站起來對峙:「我作為壽險的員工,就是通過壽險的渠道賣給客戶的,如果壽險沒給這個權力,我哪有那麼大能耐?我認識平安信託是什麼?」缺乏金融知識的保險業務員去銷售金融產品的隱患,在此次延期事件中被充分展現出來。**作為業務員的祝融直言,他自己都看不懂合同。「合同都是制式的,六七十頁,在手機上簽約字很小,又沒有專業金融知識,很難看明白,就是根據提示一直點同意。」

投資者孫志強的媽媽在平安壽險工作十餘年,他購買的產品,就是母親直接銷售給他的。他告訴本刊,母親高中學歷,在2012年進入平安之前開了家美甲店,沒有任何金融知識,向客戶銷售產品時,只能以專員提供的話術來介紹。

孫志強記得,媽媽曾經向客戶銷售過平安銀行的「新一貸」產品,她自己連年化利率是多少都不清楚,實際年化18.3,但話術是「優質客戶月息6厘,普通客戶月息8.5厘,具體月息以客戶審批為準」。實際年化率只有在簽貸款合同時才有體現,「到了那一步,客戶一般不會去關心具體年化率了,更關心貸款什麼時候放下來」。這些問題之外,對於投資者的資金來源和身份審核,也有存疑之處。2018年出台的資管新規中,將合格投資者定義為具備相應風險識別能力和風險承擔能力的人,要具有2年以上投資經歷,且滿足以下條件之一:家庭金融淨資產不低於300萬元,家庭金融資產不低於500萬元,或者近3年本人年均收入不低於40萬元。

本刊獲取的一份資料顯示,在業務員詢問收入證明審核不通過時,陸金所專員稱「自己做一個證明,很簡單」,並提供收入證明模版,蓋章則「想個辦法,小公司章都可以用」。維權中有投資者身份是「學生」,明顯不是合格投資人,為業務員協助偽造虛假收入證明。

此外,多位投資者是通過保單貸款或親友募集的方式湊夠的起投資金,也並不合規。張潔印象中,過去平安對保單貸款幾乎沒有監管,導致出現貸款進行金融投資的行為,直到去年,她才有客戶貸款時被問及貸款目的。齊曉家的信託就是通過保單貸款的方式購買的。

作為投資者,齊曉一直是懵懂的,2021年冬天,她剛大學畢業不久,從未參與過家庭理財的決策,對「理財」兩個字也沒有任何概念。買下這筆信託是爸媽的主意,媽媽只告訴她,「阿姨(業務員)告訴你幹什麼你就照做」。和許多投資者一樣,這是一個沒有任何金融背景的家庭。父母今年50出頭,只有初中學歷,在本地經營着一家超市,連智能手機都不太會用。早在2013年,父母在平安為她和妹妹買了一款叫「財富人生」的保險,她印象中,每年交50萬元,連續交幾年,每月定期會返一筆錢,到了2021年,她的家庭保險賬戶里累積了300萬元。當時,業務員告訴他們,這300萬放着也是放着,貸出來利率5%,用來買這個產品利率7.1%,相當於每年能多十幾萬元收入。直到信託延期前,父母都沒有意識到自己買了個金融產品,而是把它當作是業務員為客戶做的一個增值服務。

對於投資人反映的種種問題,監管已有關注。2023年12月15日,國家金融監督管理總局官網曾披露一起行政處罰,平安信託因為協助保險資金變相投資單一資金信託、淨值化管理不到位、嵌套層數不符合資管新規要求、合格投資者人數突破資管新規要求、信息披露管理不到位,被罰款180萬元。

房地產的蝴蝶翅膀

一隻南美洲的蝴蝶扇動翅膀,結果可能引發美國德克薩斯州的一場龍捲風。樓市下行揮動起的蝴蝶翅膀,也意外地影響着這群本以為自己和房地產毫無瓜葛的投資者。王佳琪記得,2021年時,媽媽曾提出要給她買房,被她以樓市低迷,房價未來肯定會下跌的理由阻攔了。

她沒想到,這筆沒有用來購房的錢,最終以另一種形式投向了樓市。對於大多投資人來說都是這樣,他們從沒想過家庭命運會與遠方的一處樓盤產生聯結。

但對於房產相關行業從業者顧龍來說,早已意識到房產市場下行的他,依舊沒有逃過被收割的結局。1993年,在國企工作了兩年的顧龍辭職下海做起瓷磚生意至今已30年。他的生意一直與地產行業緊密關聯着,在房企蒸蒸日上的年歲里,他積累起了最初的財富。2018年,房地產尚未顯出頹勢時,顧龍聽到萬科一位老總提出「活下去再說」,幾個施工單位也開始欠款,立刻察覺房產市場要走下坡路。一直信奉「兩條腿走路」的他,開始停止了對工程方的供貨,只做零售,依賴于敏銳的判斷,他的生意雖然規模縮小,但沒有被房企爆雷影響。

與大部分投資者原是保險客戶不同,他是平安銀行私人銀行的客戶。2018年撤出工程後,他可用的流動資金都集中起來,投入平安用來理財。兩年間,他投入800萬元本金,賺回了幾十萬元,買的產品一次都沒有虧過。不懂金融的他,對投資只有兩點要求:一是穩健,二是不投房地產。在購買佳園316前幾個月,他的理財產品陸續到期,一直沒有合適的新產品可以投,直到業務員推薦了這款,並告訴他很搶手,有名額限制,只有高端客戶才能買,「好像要賺大錢的,搞得很緊張」。他記得,當時自己只問了穩不穩,還特意叮囑了一句,不是房地產就行,業務員應了。

2020年10月的一天,上午十點半,業務員來到他位於建材市場附近的辦公室,拿着他的手機幫忙操作,在手機上一直點同意,幾分鐘就完成了。這個產品是他在平安購買金額最大的一筆,800萬的流動資金,他投了500萬。直到產品延期後,他找到業務員打印出項目資料,上面赫然寫着投資的是雲南俊發地產,他才意識到自己「被騙了」。這也是他第一次知道,自己買的不是基金,而是信託。此前,他對信託的概念只有家族信託,那是有錢人才會管理資產的方式。

和多數投資人一樣,祝融對房地產沒什麼概念,延期後,他才知道,福寧615號的合作方正榮地產在信託投資後不到半年時間就爆雷了。

這是最令他不解的一點:老百姓都知道房地產近年頻頻爆雷,產品號稱經過專業的風控篩選,為什麼投入了這種明顯高風險的項目?事實上,近年來踩雷房產的信託產品並不少見。據財新周刊報道,信託業與房地產業一直高度相關,除了直接注資房產項目外,還有本質為土地開發的城投債、名股實債的股權投資、證券投資等方式,從產品結構深入看,業內估計信託通道業務七八成或與房產相關。

自從2020年末開始,房地產信託違約大幅增加,這也與房企陸續爆雷的節點相契合。這意味着,在過去幾年和未來的一段時間,房地產業不景氣帶來的是,市場上很多信託產品的風險性都將超過預期。

被改變的生活

維權的投資者們漸漸散去,平安集團位於深圳的總部在經歷一周的喧囂後重歸平靜。而對這些投資人來說,他們被擊碎的不僅是信任,還有生活。

相關消息下,「信託不坑窮人」的評論讓投資者們感到刺眼。大多投資者都來自普通家庭,有人家裡孩子準備結婚,本來和對方說好一家出一半錢在北京買房,現在錢回不來,婚事也黃了;有人準備在今年6月送孩子去美國留學,offer已經拿到了,因為這筆錢計劃落空;有人借了親戚的錢還不上,背負上整個家族的指責和埋怨。王佳琪在現場見到一位業務員,將產品賣給了自己姐姐一家,延期後,侄子三天兩頭在家裡等着打她。她只能來深圳「要錢」,要不回錢,回家就會被侄子打。今年26歲的齊曉在北京一家出版單位工作,這筆信託關係着她的生命軌跡。

此前,她的北漂生活算得上衣食無憂,媽媽每個月都會給幾千元零花錢。她已經有計劃在北京買車,過些年再考慮買房。這些現在都成了幻想,北京生活壓力太大,每天擠在人頭攢動的地鐵上,她都沮喪地想,如果這筆錢再回不來,就辭職回老家,給父母的超市做收銀員。現在,300萬本金還沒有回來,而保單貸款還在產生5%的利息,齊曉每年要為此還15萬元。這些委屈和憤怒,她甚至沒法轉嫁到業務員身上,因為「她也是受害者」。孫志強今年29歲,這次維權的福寧615號和佳園468號,兩支他都買了,共計投入700多萬元。其中,近一半的錢來自老家房子拆遷的補償。今年4月份的清明假期,他開車路過惠州大亞灣龍光城,這是佳園468號的底層資產,距離深圳只有幾十公里。樓還沒有蓋好,售樓部空空蕩蕩,現場有幾台吊機在工作,證明這裡還沒有變成「爛尾樓」。

半年前,他從來沒有想過,自己家庭的命運會和這個樓盤如此緊密的捆綁在一起。事後,他回想起來,如果是自己直接被其他人推薦信託,一定會問清其中的安全性和風險,但推薦這兩款產品的人恰恰是媽媽。母親2012年進入平安,慢慢的,業績在地區業務員中名列前茅,年薪達到30-60萬。最開始,媽媽沒有客戶,就要從自己身邊親戚朋友入手,或自己買保險完成業績來「保工號」。孫志強個人名下現在就有59份各種各樣的保險。在一家世界500強的企業上班,業績突出,並在平安賺到了第一桶金,這些都加深着母親對平安的歸屬感。

正是由於業績突出,孫志強的母親被分到了「A班」。信託這種需要高資金投入的產品,往往由A班銷售。在母親看來,這是只有高端客戶才能接觸到的好產品,自己能買到,本就是一種幸運。於是,所有在平安賺來的錢,又都以理財的方式投回了平安。

在親戚朋友眼中,盧美惠一直是個「能幹的人」。20年前,她在國企辦了內退後「下海」,在本地開過「十元超市」,做過出租車生意,後來開了家小飯桌,又開過自習室,幾乎每天從早上6點忙到晚上12點,有時夜裡一兩點才能睡下。隨着年歲的增長,這幾年,女兒王佳琪總能聽到她提到腰痛腿痛,身體受不了。正因為把心思都放在事業上,在其他方面,盧美惠的神經有些大條,最初在平安買產品有了回報後,後來的投資行為都成了慣性。

信託的潮水褪去後,最先擱淺的,就是這批缺乏金融知識的中小投資者。過去二十年間,他們靠勤勞雙手和拼搏精神積累起一筆令普通家庭仰望的原始資本,又在近幾年,搭上金融的東風,讓這筆錢不斷地增值。錢生錢的邏輯,他們無從探究,也沒有深究的能力。

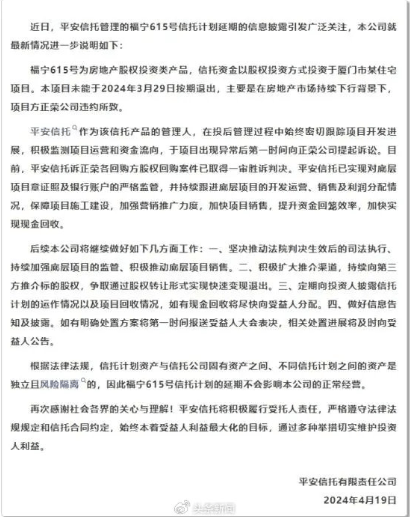

4月19日,平安信託再發公告稱,福寧615號為房地產股權投資類產品,未能於2024年3月29日按期退出,主要是在房地產市場持續下行背景下,項目方正榮公司違約所致。目前,平安信託訴正榮各回購方股權回購案件已取得一審勝訴判決,後續將持續跟進。此外,該信託計劃的延期不會影響公司的正常經營。

王佳琪記得,在2021年11月,也就是購買佳園468號的前一個月,媽媽陪着她一起到上海出差。晚上,兩人在燈火通明的外灘散步,對岸金碧輝煌。盧美惠突然指向對面一棟圓圓的建築,自豪地告訴她:「你看,那是平安的陸金所,媽媽所有的錢都放在那裡增值。」那時,她並沒有在意那棟建築長什麼模樣,它隱藏在外灘一片精緻的高樓大廈中。但至今她仍記得母親當時的語氣,是那樣滿懷希望。

文章來源微信公眾號:三聯生活周刊

本文由看新聞網轉載發布,僅代表原作者或原平台觀點,不代表本網站立場。 看新聞網僅提供信息發布平台,文章或有適當刪改。