一

最近,當一些人為李雲迪褲襠里的小風波,吃瓜吃到滿臉潮紅,卻忘了這世界上,比它更值得關注的事,實在太多太多了。

比如,今天,猝不及防,突然傳來一個值得重視的消息!

今天,中銀消費金融聯合時代數據發布《當代青年消費報告》顯示:全國有1.75億名90後,其中只有13.4%的年輕人沒有負債,而86.6%的90後都接觸過信貸產品。

只有13%的年輕人沒有負債!

換句話說,平均100個年輕人中,就有86個人實質性負債,需要分期或逾期還款。

有人也許會說:僅僅一個數據,能夠說明什麼,太大驚小怪了吧?

那好吧,就請再再看看以下數據吧:

1、滙豐銀行數據顯示,中國90後一代人的債務與收入比達到令人吃驚的1850%,人均債務超過17433美元(約合平均12萬元人民幣)。

人均負債12萬元!

這一定程度上說明:舉債度日,幾乎成了很多年輕人的生活常態。

2、央行數據顯示,截至2021年一季度末,中國信用卡逾期半年未償信貸總額892.2億元,占到信用卡應償信貸餘額的1.12%。

如果翻看過去幾年的報道,你就會發現,這一數字在8年間已經增長了接近10倍。

該有多少人,欠債不還或不能還!

3、據螞蟻金服發布的2018《中國養老前景調查報告》,在現在35歲以下年輕人里,有56%的人暫未開始儲蓄。就算在開始儲蓄的44%的人中,平均每月儲蓄僅也有1389元。

是的,只有1339元!也就是說,大部分年輕人根本存不到錢。

不禁感嘆,現在有太多年輕人,買名牌,追求奢侈的生活方式,一位透支和超前消費,背後卻是巨大的負債。

他們是隱形的窮人,表面光鮮亮麗,實際早已負擔不起自己的生活。

二

有人或許要說,年輕人要買房,負債多一點,太正常了。

真的嗎?

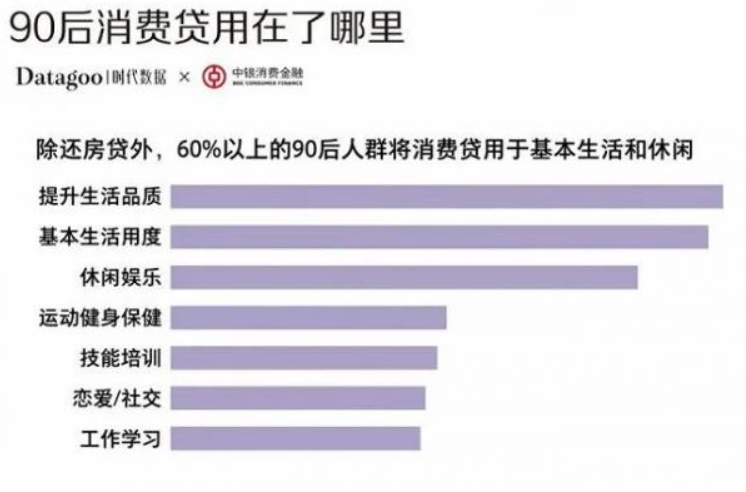

90年後使用消費貸,真的是把錢全部用在還房貸上嗎?

其實不然,據統計,60%以上年輕人的消費貸,是用於提高生活品質和休閒的。

那麼,年輕人的錢花哪去了?

據報告,主要有以下五個方面:

1、懶人經濟,2020年規模已經超過千億,主要是購買洗鞋機、早餐機、煮蛋器等懶人神器。

2、寵物經濟,主要是養貓養狗,95後的線上寵物消費,已經連續三年呈倍數級增長。

3、養生熱潮,本來以為,養生是老年人的專利,沒想到,年輕人們也開始養生了,在這上面花了很多的錢。

4、顏值經濟,小姐姐為了把自己搞得漂漂亮亮的,真是捨得花錢,18歲及以下的人群,更是熱衷於護膚、美妝。其實,年輕就是一種美,素麵朝天不好嗎?

5、娛樂產業,比如盲盒劇本殺等以前聞所未聞的東西,都被年輕人買成了百億市場。

與此類似,在最近一份大學生消費信貸調查報告中,你能看到:近64%使用花唄的大學生,都是用來購買電子產品、奢侈品和化妝品。至於生活用品,幾乎見不到。

是的!買!爆買!瘋狂爆買!

仿佛不消費、不花錢,自己就是二百五,已經落伍於時代一樣。

來啊 快活啊 反正有大把時光

來啊 愛情啊 反正有大把愚妄

來啊 流浪啊 反正有大把方向

來啊 造作啊 反正有大把風光

賺錢不多卻花錢如流水,這似乎成了這一代年輕人一個顯著的標籤!

三

很多人很疑惑:年輕人掙得不算多,花起錢來卻十分爽快,他們錢從哪兒來?

一個字,借。

報告顯示,消費貸年齡分布上,90後幾乎占據半壁江山,占比為49.3%;其次是80後,占比為31.5%。

是的,借借借!買買買!1號馬雲花唄、2號京東白條、4號平安分期……

來啊,消費吧!哪怕是,身無分文!

然而,你要相信,你分期時有多爽,還款時淚就有多咸。

因為,在虛擬賬單的數字背後,是無盡的物慾深淵,它正在讓消費者的人生陷入還不盡的賬單黑洞中。

比如,一個年輕人,如果分期購買iPhone,他會看到,只要分12期、每個月還895.74元,好像就能用上蘋果的頂配手機。

到天貓官網上看看,它的售價是9999,如果你分12期,每個月的還款895.74, 總還款額就是10748.88,手續費就是749.88。

一年手續費只有7.5%,從花唄借錢,利息夠低了吧?

呵呵。。。太年輕!

要知道,雖然你每個月都在還款,欠款一直都在減少,但手續費可沒有跟着降低,而是一直按照欠款9999元來計算的。

這麼一算,這筆花唄借款,真正的月利率是1.13%,真正的年利率是13.57%,都快接近15%了。

你以為分期很划算,實際上都快直逼高利貸了。

這下你明白了,為什麼這些金融機構,總是變着法子讓你來分期,還不是因為這中間的利潤很客觀。

這筆帳,不難算啊啊,但很多年輕人卻算不清。

一不小心,他們就深陷分期付款、過度消費之中!

當然,也不是要把分期一竿子打死,只要你足夠理性、利率恰當,分期也是一個配置資源的一種方式。

但在分期前,請一定保證三點:

① 看清分期利率,不要自己辛辛苦苦賺得錢,白白給別人做了獎金;

② 購買前要理性,千萬別把自己的信用額度當成自己的錢來花;

③ 如果一定要分期,每個機構的利率不同、各個期限的利率也不同,多對比幾家再下手;

否則你不光是在花明天的錢,還在斷明天的路:隨着物慾一步步放出心中的猛虎,你將跌入欠債-還款-欠債的泥潭。

到那時,你透支的不僅是明天的金錢,更是在透支自己的人生。

四

在《火車》的原文中,宮部美雪說:「金錢的桎梏甚至能套住街道的足踝,遑論是人的,其套牢的程度會更加嚴重。被套住的人願意就這樣乾枯至死呢,還是肯努力揮舞意志的刀刃,斬斷足踝逃脫而去?」

花一萬五,還掉五萬;花五萬,還掉九萬!

花唄、借唄、網貸挖了一堆太深的坑。兩年後,當你面對苦心維持的資金鍊終於斷裂時,你將回想起朋友對你說「有個平台叫花唄」那個遙遠的下午。

一時的享受和僥倖,固然是銷魂蝕骨般的舒爽,但潘多拉魔盒一旦打開,就如洪水出籠般狂飆,難以抑制,寅吃卯糧、透支信用的代價就是讓未來沒有未來。

畢竟,出來混,遲早要還的。過度消費有多歡樂,被迫還債時就有多痛苦。這其實也是一種戒毒,不過,戒的是過度寅吃卯糧之毒,是消費主義泛濫之毒!

給生活做減法,讓心靈回歸理性吧!

畢竟,花錢不是真正的快樂,賺錢才是!

畢竟,只有適度消費,才是你一生幸福的開始!

(全文轉自微信公眾號財聞要參)

本文由看新聞網轉載發布,僅代表原作者或原平台觀點,不代表本網站立場。 看新聞網僅提供信息發布平台,文章或有適當刪改。