養老的話題又被搬上熱搜。

一篇關於「漸進式延遲退休方案或於2023年公布,2025年實施,2055年前後實現65歲男女同齡退休」的文章,引起熱議。

養老是全球難題,延遲退休是國際常用手段,不止中國在打算這麼幹。只不過,如今養老的問題加速逼近中國年輕人,開始頻繁被擺在桌面上。去年由於個人養老金的出台,養老話題就被頻繁討論。如果你在社交網絡搜索「養老」,大概可以看到這樣的描述:

存錢太難、生娃太貴、養老金赤字,80、90後靠什麼養老?

80後90後,遭遇養老大變局

中國養老,真的是地獄級難度嗎?

老齡化的問題重要,是因為它和少子化一樣,在加速、不可逆。而且,在這代年輕人(80、90後)真正面臨退休前,這事就已經會實打實地影響他們的生活。

房子價格、社會福利、就業分工,以及它牽涉到的人口紅利、中等收入陷阱、孤獨死……各路學者從各種角度討論,也試圖拿出解決方案,但結果都是沒有一個能完美解決的答案。

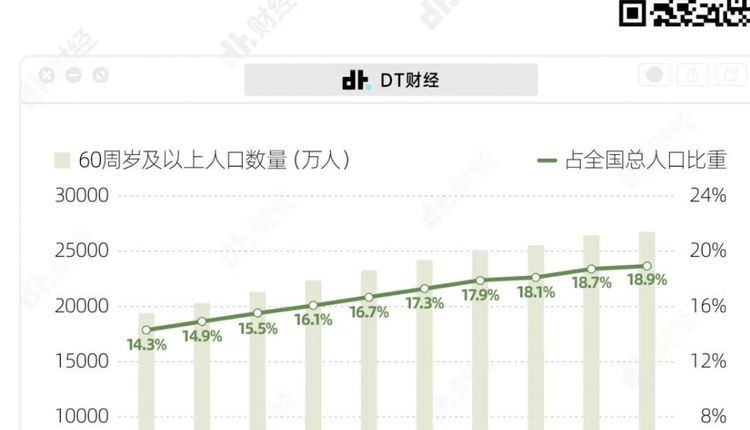

既嚴峻,又已經眾人皆知的事實是,中國正在走向衰老。老齡化社會的標準是60歲及以上人口占比超過10%,2021年,中國的這個比例達到18.9%,接近中度老齡化社會60歲及以上人口占比超過20%的標準。預計2035年時,中國會進入重度老齡化社會,也就是60歲及以上人口占比超過30%。

對於普通人而言,矛盾的地方在於,即便年輕人遇到養老話題,有滿肚子情緒,但在進入老年之前,很難真正關心老年。而當成為老年再準備老後生活,又幾乎來不及。

年輕人怎麼看養老這件事?

許多年輕人已經意識到要做點什麼了。

2020年富達國際和支付寶理財平台聯合發布的《後疫情時代中國養老前景調查報告》顯示,中國居民的養老意識連續三年呈現出提高的趨勢。

但現實的骨感在於,意識到的人多,行動者少。上投摩根一份3000人樣本的調查顯示,2022年,90.3%的國內受訪青年認同養老要越早準備越好,但僅有16.6%的人已經在配置相關的資產。56.4%沒開始準備養老的人認為自己「收入尚可,也穩定繳納社保養老金,未來養老應該不是問題」。

和養老金困境相對的,是年輕人的疲軟態度:

養老重要,但是還早,爸媽養老都還沒開始準備;

生活艱難、自顧不暇、想也沒用;

養老首先要活得到老,說不定我活不到了;

重要,但又能做什麼呢。

DT採訪了不同代際的年輕人對養老的看法:

苗淼(00後):現在的環境,看到的都是30歲焦慮,35歲裁員,40歲的人都消失了,比起擔心養老金,我更擔心我們這一代,沒有一個能順利變老的環境。

跳馬路(95後):在B站上刷到過養老的科普視頻,養老金虧空啦,要提早做準備啦,我沒覺得是在傳播焦慮,它的確是該讓人焦慮。但是我也做不了什麼,個人養老金制度開始落地,讓交就交唄。自己去琢磨怎麼投資怎麼資產配置,太麻煩了。我是獨生女,比起自己養老,爸媽的養老更緊迫吧。不過我算幸運的,我爺爺奶奶的退休金比我工資都高,雖然我家也算不富裕,但是我懷疑我工作一輩子都沒我爸媽有錢,他們的養老,我就算想操心,也心有餘力不足。

尤加(90後):身邊很多朋友都打算不生孩子,對未來悲觀,太動盪了。以我多年做子女的經驗來看,子女這玩意對幫助養老來說,基本沒用。我理想的養老方式是女性朋友互助養老,但是實際操作起來估計也懸。

趣里(85後):我覺得現在的養老教育變成了財商教育,怎麼合理投資,又沒有專業系統的指導,自己瞎琢磨,最後大概率也是延續散戶悲劇。而且我現在經常熬夜加班,一周跑20公里也補不回來。養老首先要活得到老,很懷疑我們996這一代,不是熬夜加班就是熬夜刷手機,會不會都有各種大小病根,比爸媽更早死也說不定。

小佳(80後):我爺爺奶奶都超過85歲,眼睜睜看到在過去5年裡,各種老年病是怎麼折磨我爺我奶,和我爸媽兩代人的。現在壽命一直在漲,很擔心等我們老了以後,會進入一個「長壽詛咒」的社會,八九十歲,沒有勞動能力,渾身是病,活不好、又死不了,還沒有勇氣自殺,毫無生活質量,單純消耗社會資源、拖累家人。

日本學者上野千鶴子出版過一本書,叫《高齡化社會:四十歲開始探討老年》,她認為「我現在之所以對『老』的問題比對任何其他問題興趣都濃厚,就因為對這個我今後就要進入的世界,所有的人都太無知了」。

作為普通人,我們能做的無非就三樣,有意識、了解相關知識、明白可以怎麼行動。在找資料的過程里,我們總結出了幾個有必要了解的問題,以及一些個人能做的操作,或許能為你打開一些思路。

80、90後老的時候,誰來養他們

養老金制度,本質上是人口紅利。

目前世界範圍內養活退休人的錢來自3個支柱:國家給、企業給、個人自己給。(中國特殊的孝道文化,導致還有一個子女給,但是子女養老這部分,越來越曖昧,既不穩定,許多子女也自顧不暇。)

國家給的部分,就是基本養老保險,占比約70%,企業給的,占比約30%(OECD數據)。也就是說,現在的退休人員,主要仍然是「國家來養老」。國家給的這部分錢,又採用「現收現付」模式,用現在年輕人交的養老金,去養現在的老人。等現在90後00後的年輕人老了,領的就是20後30後們交的養老金。

所以,對一個普通小張而言,現在每個月的工資,需要養3波人:養現在的自己,養現在的老人,以及存一部分養未來的自己。

中國老齡化全國委員會(CNCA)預測,中國60歲以上的人口預計將在2050年左右達到4.87億的峰值,接近中國人口35%。

90後們老了會遇到的景象可能是:你走在中國的大街上,每3個人里,就有1個是超過60歲的老頭老太。

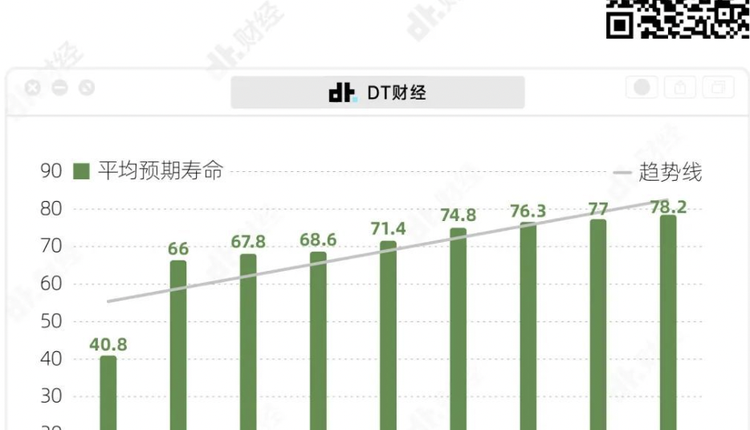

不僅老人的占比會增加,老人的在留時長也在漲。1950年,中國人的平均預期壽命是40.8歲,1978年,66歲,2021年,78.2歲。《中國可持續發展總綱(國家卷)》曾預測,2050年,也就是90後開始退休時(當然,那時候的退休年齡必然已經延遲),中國人的平均壽命會達到85歲。

未來30年,老年人口、老年壽命都在逐年增加,也就是說,有越來越多的老人要養。但從2016年起,中國的出生人口就逐年遞減,年輕人不願意生孩子了,能養老人的年輕人在減少。

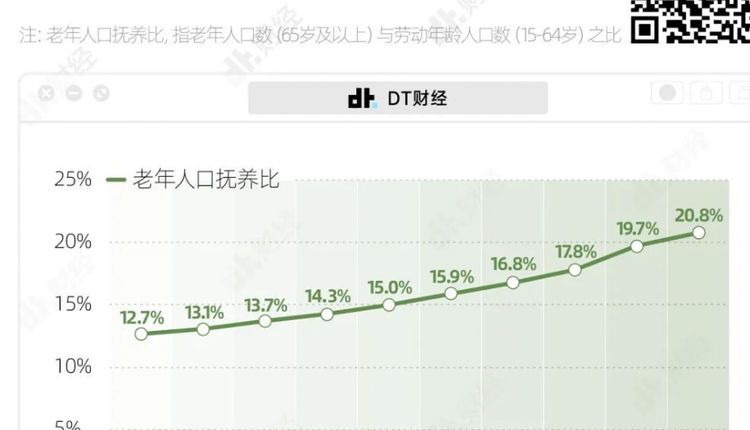

2020年,中國老年撫養比是19.7%,用平均5個年輕人交的養老金,去養一個退休的老人。這個數字在2010年是11.9%,大概8個年輕人養一個老人。由於建國後中國人口經過3次嬰兒潮(1949年中國的人口是5.42億人,70年裡漲到了14億人),人口紅利讓年輕勞動力充足,公共養老金一直運作良好。

然而按照中國逐年下降的生育率(以1.2的綜合生育率)計算的話,2050年,30後開始步入職場,那時候的撫養比將超過50%,也就是平均兩個年輕人養一位老人。

另一個狀況是教育。越多人接受高等教育,導致的問題不只是「大家都去卷白領金領,沒人想干藍領的工作」。還有越來越久的讀書時間,2022年考研報名人數同比增加80萬人,2015-2022年,7年之間平均增長15.8%。以前讀到22歲,以後可能28歲才畢業開始找工作。

原本不生孩子,可持續的勞動力已經少了,現在勞動力們都擠去考研,勞動的時間也少了。

這意味着,90後退休時,可能面臨着類似如今日本的處境:年輕人少,老年人多,單靠養老金無法維持生計,醫療負擔大。於是,老年人不得不延遲退休。如今焦慮35歲裁員,未來可能操心的是大量65歲的人坐在辦公室的場景:或者霸占職場高層位置,或者被市場拋棄找不到工作,造成老後破產。

和上一輩不同,對如今的80、90、00後而言,稀里糊塗地活到退休,是一件危險的事。

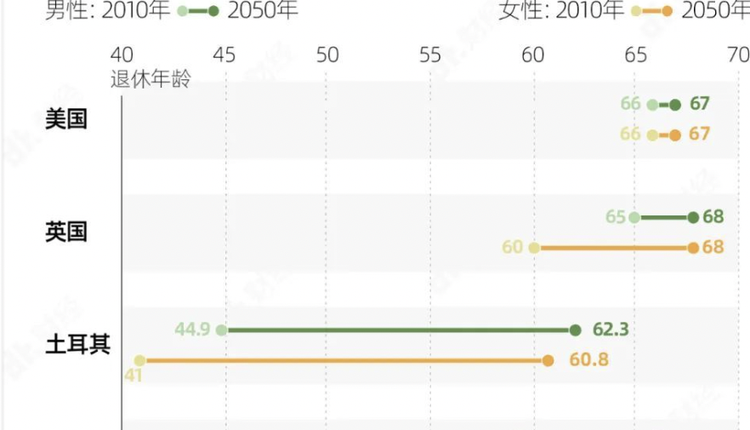

中國近幾年也在尋求應對方式,比如備受爭議的推遲退休年齡,事實上,中國如今的退休年齡是男性60歲,女性55,即便逐漸推遲到65,放在世界範圍也不算晚的。

此外,即便無法完全滿足未來養老需求,政策上也在積極完善第二第三支柱養老政策。2019年提出《國家積極應對人口老齡化中長期規劃》、2022年國務院辦公廳印發《關於推動個人養老金髮展的意見》,確立第三支柱養老保險基礎框架。把原本政府和企業大包大攬下的責任,分攤到市場裡。

許多老年補助政策仍在細化,多多打聽國家的政策,說不準就有適合你的能雪中送炭。去年年末個人養老金制度落地,自然是奔着減少基本養老金壓力來的,但對許多人來說,一個很當前的問題是,到底要不要買個人養老金。

目前來看,要不要買個人養老金

現在的個人養老金,可以簡化成「每年最多存一萬二,到一個理財賬戶里,這筆錢不能拿出來,等退休或者移民了,再收一筆3%的稅,然後把錢連本帶利還給你」。好處是「能抵工資扣的個稅」,以及「阻止你忍不住把錢花掉」。

於是,很容易就能推導出什麼樣的人買入個人養老金不太合算:

1.工資的累積稅率不明顯高過3%的人,也就是月薪8千以內的人,因為基本上等同不抵稅。

2.現金流吃緊的人,即便賺得多,如果花得也多,沒剩多少錢。或者可預見的未來有大額支出,想買房買車出國讀書,眼前需要用錢的。

3.有投資能力、不錯投資收益的。自己有其他財務投資,運轉得也好,或者有投資其他資產偏好的。

4.離退休年齡還很遠的人。退休的準備越早越好,但考慮到政策的不確定性,畢竟退休年齡很大概率會再延長,如果還有三四十年才退休,時間越長,會遇到政策變動的可能性越大,風險也就越大。

也就是說,綜合考慮扣稅額度、鎖定年限、政策不確定性,適合買個人養老金的人群畫像就比較清晰了:可預見的未來(比如5年)沒有大額開銷、現金流充裕、年薪在20萬以上(確切地說是20.4萬以上,也就是扣稅在20%)、離退休較近(四五十歲)的人。

現在的個人養老金制度窮人買不起,富人看不上,但中產友好,抵扣的稅,相當於買了打折的理財。這其中還有2個事實:

1.以現有的養老金制度來看,不自己做養老投資/理財/保險,靠退休後的養老金,絕大多數人是無法體面養活自己的。

2.目前的個人養老金制度,即便買到頂,仍然沒法滿足多數人的養老需求。未來勢必會繼續調整。

個人養老金是大勢所趨,但它不是老年人的救星。額外的,計算退休後能領到多少錢外,還需要算另一筆賬:想要體面地養老,到底需要多少錢。

想體面養老,要存多少錢

退休前要存多少錢,才能維持體面,人各有異。國際上給的標準是,替代率在70%-85%,也就是拿到手的退休金,是退休前工資的70%以上,生活水平就不會有明顯的下降。

即便21世紀以來,中國的養老金連續18年上漲,但養老金替代率卻在下降,2020年不到50%。而國際勞工組織發布的《社會保障最低標準公約》指出,55%的養老金替代率是警戒線,低於55%,退休後的生活水平就會嚴重下降。

此外,因為要養的老人增多、能收稅的年輕人減少,人們的收入又在逐年增加,養老金的替代率大概率還會繼續下降。

所以問題就轉換成:除了養老金,自己要準備多少錢。富達國際提出過一條「退休儲蓄黃金法則」:存夠當時年薪的9倍。也就是說,如果純靠工資的話,從25歲起,每年從收入中,拿出19%用於儲蓄。更細分的計劃是,30歲時,存的錢,得有年薪的1倍,40歲是4倍,50歲是6倍。所以,養老儲蓄越早開始,就越輕鬆。

這種9倍的說法當然比較粗暴,你也可以按照自己平均每月支出,配上增率和通脹率去算。但只有一個錨,一個具體的數字,就可以讓自己更積極地準備。

但另一個問題是,老後的消費水平,不完全取決於有多少錢

老後的消費水平,和什麼有關?

村田裕之在《超高齡社會的消費行為學》一書里認為,日本老年群體擁有整個社會70%以上的財富,很多人誤認為老人擁有資產越多,消費就越多。實際情況是,老了以後會因為沒有安全感,擔心生病需要大筆錢,日常開銷,仍然主要取決於收入的多少。

這種心態在中國也適用。大量老人即便攢了十來百萬,但是日常也過得摳摳搜搜,不是為了留錢給子女買房,就是擔心大病臨頭。上海許多老人擁有價值不菲的房子,即便賣了房,能在人生最後階段租到更舒適的房子或養老院,但變賣資產會讓老人沒有安全感,老人寧可住在老破小里過簡樸生活。

也就是說,對多數普通人而言,老人的日常消費和日常收入成正比,跟有多少資產的總量沒明顯關係。讓老後能安心花錢的辦法,就是讓老後仍然擁有穩定的收入(持續每月的養老金、房子的租金、穩健投資的收益等)。

所以,對於大多數普通人來說,為老後攢錢——這個問題可能就會轉化成,退休後還能怎樣賺錢?

退休後,要做什麼工作

比退休年齡推遲更值得關注的另一個問題,是退休後就業。

一個非常讓人悲觀、但已經在諸多老齡化國家成為事實的信息是:退休後,得工作。

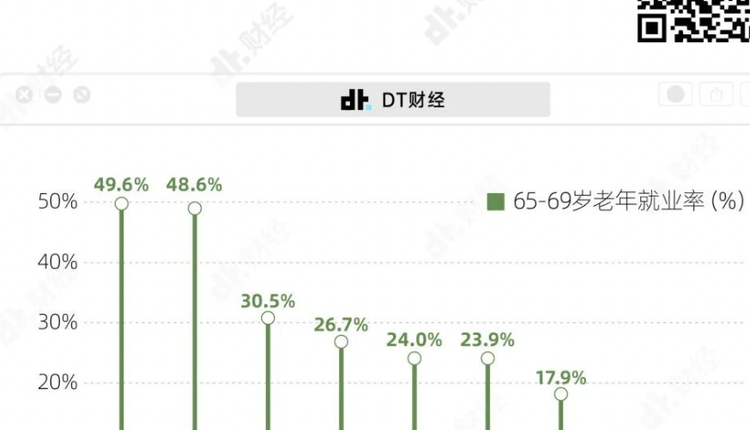

經合組織2020年的數據顯示,韓國的退休年齡是60歲,但韓國65歲-69歲的老人就業率,接近1/2,日本的處境和韓國類似(日本總務省21年的數據,日本的這個數字已經超達到50.3%)。

除了亞洲,許多歐美大國的65-69歲老年就業率也都超過1/4,美國30.5%,印度26.7%,英國23.9%。

高齡就業率在世界範圍內普遍增加,尤其是發達國家和富裕的發展中國家。原因仍然是人口三大難:年輕人不願意生孩子了、老人壽命延長了、上幾波生育潮的人老了。

日本那麼高的老年就業率之外,還有一個值得注意的數據,是很高的老年犯罪率。日本法務省的數據顯示2020年,日本22%的犯罪嫌疑人,都是65歲以上老人,這些老人犯的罪名中,又有超過70%都是輕度的盜竊罪。原因是,大量老人體力腦力都跟不上,只能做沒啥技術含量的保安、保潔、收銀員,於是老人們想靠偷一輛自行車進監獄,到監獄裡免費養老。

值得拿來對比的是,中國的一個叫格瓦拉的年輕人,因為偷竊進監獄,說喜歡裡面的生活,「打工是不可能打工的,這輩子都不可能打工」的言論也被眾多年輕人玩梗追捧。但很難說,未來會不會仍舊是一個梗。

造成焦慮的,是未來的兩個趨勢:1.隨着老齡化加劇,年輕的勞動力會逐漸變得稀缺,也就是說,年輕人會更值錢。2.隨着技術發展,體力勞動和算力勞動,會被AI更大範圍地取代。

於是,另一個問題就擺在了如今的年輕人面前。當你老了,現在的職業還能繼續做下去嗎?

「僱主可以重新培訓一名 50 歲的員工來讓他與時俱進,也可以僱傭一個跟得上時代的 25 歲的聰明人。僱傭聰明的年輕人要划算得多,因為年齡較大的員工薪酬基數較高,而且對在職員工進行重新培訓本身就需要花很多錢。」——理查德·桑內特,《新資本主義的文化》

像大學生要面臨的「畢業後,該選擇什麼職業方向」問題一樣,如今的年輕人在未來可能不得不思考:「退休後,該選擇什麼職業方向。」

美國人羅蘭·T. 拉斯特給的一個答案是「情感」。他在《情感經濟:人工智能、顛覆性變革與人類未來》一書里,把人類的經濟活動分成三類:

1.體力經濟時代——靠勞動力來賺錢的方式,體力至上的男性,是這個時期的主導者,逐漸被機械替代;

2.思維經濟時代——信息技術革命,人類進入以服務業為主導地位的腦力時代,「腦子好的人」成為這個時代的寵兒。

3.情感經濟時代——人工智能逐漸開始比人類更聰明之後,人類能發揮作用的地方,會逐漸轉移到情感領域。

麥肯錫一份關於未來顛覆性技術的預測報告中,也認為弱社交的程式化知識性工作,比如財務稅務數據處理、投資顧問、新聞報道和研究報告的撰寫、電話銷售、簡單翻譯等,都在逐漸被智能技術取代。不論是依靠體力還是靠程序化的腦力,對老後的工作,幫助都不大。有意識地多與人連接,互相幫扶,成為情緒價值的供給者,逐步向創意性、服務性職業轉變,或許是一個選擇。

現在,我們對老的討論,從錢,到了工作,但所有人都知道,老要面對的最大問題,總是最隱蔽的:

老後loser

如今我們生活的社會是一個「媚青」的社會,社會是圍繞年輕人建立的,原因在於青年是主要掌握消費話語權的人,人多,能買,商業就討好。

媚青社會造成的副作用是:邊緣化老人。

「你的朋友和你聊運動和孩子,但是不談工作。」曾經有個中年的電腦程序員對我說。當那些被邊緣化的人試圖利用他們在原來的企業中培養起來的人脈,「就像沒有人認識你。」另外一個人說。圍繞着他們的邊緣狀態的沉默體現了美國最大的社會禁忌:失敗是不能涉及的話題。——理查德·桑內特,《新資本主義的文化》

35歲的中年人會遇到的成功焦慮,在老年人身上並不會消失。上一代的中老年們,還能把「老後失敗」的窘境轉移到下一代身上,「多子多福、你的孩子真有出息」,少子化帶來自由,個人只對自己負責,但另一個後果是,成敗也得自負盈虧。一個老年人,通常會被當做一個「結算品」,如果不作為成功者,老年本身,就會帶給你失敗者的形象,這種失敗不是以輸者的身份,而是以無人問津、不被提起,以隱形的身份存在的。

正視老年,就是正視老年人的處境。

這種處境是老年貧困、老年病痛、老年孤獨,以及根深蒂固的「社會性懼老」。你很容易在社交網絡上看到老人出現的場景:大媽又被詐騙了、老伯不懂掃碼好可憐、二舅好可憐好勵志。老人被客體化被凝視非常常見。如果說女人是社會的「第二性」,老人就是這個社會的「第二年齡」。關於老,我們被市場教育的是「如何延緩衰老」、「抗老」、「凍齡」、「不老女神」、「80後一點都不算老」。

年輕是一種特權,年紀大的人會遮遮掩掩地把年齡隱藏或者改小几歲,許多90後80後仍沒法坦然地接受自己進入中年。傳統老人是圍繞家庭和孩子存在的,社會對老人的考慮是「找個地方安頓」、「維持生命」,老人基本上處於一個「被放置」的狀態。

大前研一在《低欲望社會》裡談到:

「美國人之所以過了 60 歲還能夠開心地出入單身酒吧,是因為不論男女,他們都有着旺盛的欲望,都想着再好好享受一下人生。然而,60 歲的日本人都在幹什麼呢?在公寓裡狹窄的陽台上養着蘭花,牽着比貓還小的狗在家附近散步,這些樸素的興趣就能讓日本國民非常滿足。對於這樣一群低欲望的人,很難想像他們會穿着好看的衣服,化着精緻的妝容,興沖沖地去單身酒吧。」

中國老人的處境很難說比日本更好。和「女人是造出來」的一樣,「老人」既是不可逆的生理現象,也是人為造出來。把性別放在權利的視角里,容易給性別解綁。同樣的,多一個權利的視角來理解年齡,或許可以讓我們的老年更自由一些。

年齡歧視的話題常年都有,但未來的30年內,因為80、90後逐漸成為老人,這類話題會被討論得越來越多。對已經有權利意識的這代年輕人來說,隨着年齡增長,女權主義之後,很可能會興起泛抵制年齡歧視的「老權主義」。

老後獨身,以及老後關係

結婚率逐年下滑、離婚率逐年走高的趨勢仍會持續,有相當一部分90後00後們會面臨「老後單身」的境況。

學者上野千鶴子寫了兩本《一個人的老後》,分男版和女版,提供了許多有參考的建議,比如,她認為老後,把自己託付給政府或子女的想法都是靠不住的,不論有沒有結婚,最終都是自己一個人。如果不幸摯友都比你早死,你可能要承受巨大的悲傷和孤獨。比起尋求摯友和家人的幫助,多結交「緩友」:關係雖淺,卻可以一直持續下去的關係。松鬆散散,淡淡交往。不要尋求思想一致,不要知性刺激,不要總是傾訴。」不要糾結「ta算不算朋友」,朋友和熟人的角色可以隨時切換,不必固定。

對男性來說,女緣容易帶來真的幫助,男緣卻難以奏效,所以儘可能地,成為一個招女人喜歡的男人。最後的日子再有錢也不如身邊有人,男性擁有異性朋友,女性擁有同性朋友,大家互相扶持走完這段人生路。

當你老後,你的許多東西都是他人買的。而「關於護理這種服務類商品,購買者和使用者常常不是同一個人。經營者會只關注購買者。」想想你為你爸媽買的那些勞什子就知道了,眾多商家都是向你喊話,「送爸媽」。

此外,她還給男性準備了老後的「單身男人的十戒條」,都是常識,但管用。這十條是給老年男性看的(大多也適用女性),和錢一樣,越早準備,老後或許會越輕鬆:

1.衣食住是自立的關鍵。只靠外賣或下館子遲早會營養失調。

2.健康管理是自己的責任。不要逞強以為自己沒事。

3.不要對飲酒、賭博、性愛、藥物和購物上癮。

4.不要沉醉於過去的榮耀。任何時候,稱讚自己的話都要由他人來說,不要自賣自誇想當年。

5.學會聽別人說話。很多男性都誤以為不停講話是一種防止冷場的手段。

6.遠離帶有利害關係的交往。

7.不要對異性朋友抱有非分之想。繁殖的季節早已過去。

8.結交不同年齡層的朋友。年齡越相仿就越難改掉跟人比較的毛病,年代不同就不會執着權力遊戲。

9.學會管理自己的資產和收入。很多男性誤把「錢都上交給妻子,自己撒手不管」當做好男人標準。

10.預備好身後事。確保緊急情況下有多個聯繫人,保證有一天一次或幾天一次能夠聯繫或見面的人際關係。

參考資料:

1.中國老齡化全國委員會(CNCA),到2050年老年人將占我國總人口約三分之一,2018.http://www.gov.cn/xinwen/2018-07/19/content_5307839.htm

2.國家衛生健康委員會,2021年我國衛生健康事業發展統計公報,2022.7.http://www.gov.cn/xinwen/2022-07/12/content_5700670.htm

3.諸大建 ,中國循環經濟與可持續發展/中國可持續發展總綱(第20卷), 科學人文出版分社,2007.https://book.douban.com/subject/2027480/

4.鄭秉文 / 中國社科院世界社保研究中心,中國養老金精算報告2019-2050,中國勞動社會保障出版社 ,2019.https://book.douban.com/subject/33452217/

5.富達國際,後疫情時代中國養老前景調查報告,2020.http://fidelitychina.com.cn/zh-cn/market-insights/china-retirement-readiness-survey-2020-full-report/files/assets/common/downloads/publication.pdf?uni=884a1248fb4e7135fc54c00b1eea75de

6.上投摩根基金,2022當代青年養老規劃調查圖鑑,2022.9 .https://mp.weixin.qq.com/s/XQgLcw7FMYxgnA7AWkSwwA

7.村田裕之,超高齡社會的消費行為學,2015.https://book.douban.com/subject/26680551/

8.大前研一,低欲望社會,上海譯文出版社,2018.https://book.douban.com/subject/30296200/

9.貝殼研究院,2021社區居家養老現狀與未來趨勢報告,2021.10.https://mp.weixin.qq.com/s/LF8oVfjLfX1LBJHr4xv8dw

10.上野千鶴子,一個人的老後,電子工業出版社,2012.https://book.douban.com/subject/10581458/

(全文轉自微信公眾號DT財經)

本文由看新聞網轉載發布,僅代表原作者或原平台觀點,不代表本網站立場。 看新聞網僅提供信息發布平台,文章或有適當刪改。