中國上半年銀行網點縮編持續,據中國官方統計,約1200家分支機構「關門大吉」。據中國人民銀行對中國全國銀行家問卷調查結果顯示,貸款總體需求指數比前一季下滑16.2個百分點。分析指,除了行動支付普及原因外,中國經濟持續下行,融資需求減少、銀行利潤下滑,加速撤除網點。

據中媒《財聯社》記者依據國家金融監督管理總局官網的信息統計發現,2023年上半年終止營業的銀行網點約有1200家,涉及國有大行、股份行、中小銀行、農村信用聯社等,關停的網點類型包括支行、社區支行、小微支行、分理處等。

報導引述業內人士說法,「近年來隨着各大銀行力推網上銀行、APP,部分網點關停並轉也在情理之中」。此前也有媒體統計稱,2022年約有2400多家各類銀行網點關門停業。

中國金融學者賀江兵指出,支付寶、微信的支付早在十多年前即開始使用,這並非根本的理由。首先銀行盈利能力下降,收縮網點減少人員,亦能減少支出。根源還在於經濟持續下滑。

「中國大陸是以間接融資為主,也就是通過銀行中介來融資,全國的所有經濟體都靠銀行融資。整體經濟下滑,也會導致銀行的利潤數值下滑。當銀行不見經濟反轉、反彈信號,乾脆就撤下網點。在這背景下加快了速度。」賀江兵說道。

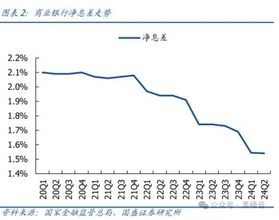

《21世紀經濟》報道,中國銀行研究院研究員梁斯提到,二季度以來,企業融資需求有所轉弱,信貸投放放緩帶動存款下降。據人民銀行開展的全國銀行家問卷調查結果顯示,貸款總體需求指數為62.2%,比上季下降16.2個百分點。

中國經濟艱難 啃老族日益增加

武漢的田先生告訴自由亞洲電台,所謂的「拼命存錢、不敢花錢」現象,前提還得有錢存。受到大環境的影響,做小生意經營艱難,只能勉強維持。一般人的日子越來越難過,他身邊的親朋好友家裡都出現了「啃老族」。「他們就在家裡,每天玩電腦,什麼都不做。我在這區看到過一個小屁孩,大概都快30歲了,他的爸爸死在家裡都不知道什麼時候死的。」

田先生憶及,3年前他還擔任社區的安保,有個居民15天沒見到人,上面領導安排他上樓查看,沒想到在樓梯間半途不到就聞到臭味,而家裡啃老的青年,居然還能繼續睡在家裡。疫情過了,他說身邊周遭的人生活沒有多大的改善。

「大水漫灌」刺激經濟左右為難

中國經濟下行壓力不小,不少財經媒體討論着中國人行在今年3月,年內首次降准,釋放約人民幣6千億元後,下次降準是何時?

中國人行行長易綱近期在中國社科院經濟研究所月刊《經濟研究》發表《貨幣政策的自主性、有效性與經濟金融穩定》一文,強調堅持不搞「大水漫灌」,不超發貨幣…未來中國潛在經濟增速有望保持在合理區間,有條件儘量保持正常的貨幣政策。

然而,中國人行在今年5月,發布《2023年第1季度中國貨幣政策執行報告》才把「不搞大水漫灌」刪除。

「現在應該是注入在財政上,而不是在貨幣政策。貨幣政策再怎麼放水都沒用,它不只是流動性陷阱,而是流動性黑洞。投再多的水也沒有用,財政政策在放水,有個窟窿怎麼填得滿?」賀江兵表示。

「時間不等人,經濟復甦存在黃金窗口期,一旦錯過可能要付出更大的政策成本。」中國西京研究院創始院長趙建近日發表的文章指出,因為現代經濟在一定程度上是不可逆的,破產的企業無法起死回生,失業時間太久的人無法立即回到職場。因此將經濟保持在合理增速非常必要。「為復甦創造寬鬆、自由、暢快的經濟和社會環境,激發社會大眾的內生創造力和消費力。」其他的政策很可能都是治標不治本。

本文由看新聞網轉載發布,僅代表原作者或原平台觀點,不代表本網站立場。 看新聞網僅提供信息發布平台,文章或有適當刪改。